研究概述

这篇论文挑战了价格发现的传统观点,即交易(市价单)传递私人信息,而报价(限价单)反映公共信息。作者利用加拿大独特的监管数据,系统地分析了高频交易者(HFTs)和非高频交易者的市价单和限价单在价格发现中的作用。

研究发现,价格发现主要通过限价订单发生,而非传统认为的市价订单。高频交易者作为主要的限价订单提交者,成为价格发现的核心贡献者。

论文的核心贡献在于彻底改变了我们对现代市场中价格发现过程的理解,证明:

- 价格发现可以在没有实际交易的情况下发生,通过提交和取消限价单来实现

- HFTs并非仅仅是利用速度进行负面行为的"捕食者",它们更主要的角色是作为信息驱动的流动性提供者

数据来源与处理方法

数据来源

加拿大投资行业监管组织(IIROC)提供的独特监管数据,包含:

- 加拿大所有认可股票市场的每一条消息(订单提交、取消、修改、交易)

- 时间戳精确到毫秒

- 匿名的参与者ID(在不同日期、证券和交易所间保持一致)

样本选择

研究选取了TSX 60指数中的15只非交叉上市股票,样本期为2012年10月15日至2013年6月28日。

排除交叉上市股票以确保能准确测量所有发生在加拿大交易所的消息活动。

HFTs识别

使用三个标准识别高频交易者:

- 交易量占市场总交易量的0.25%以上

- 日末库存低于其日交易量的20%

- 日内任何时候持有的库存不超过其日交易量的30%

共识别出61个HFT ID(总共1,706个ID)。

数据处理关键点

- 数据包含所有显示订单,时间范围为东部时间上午9:45至下午3:45

- 每个股票-交易日必须至少有20个每个变量的非零观测值才能被纳入分析

- 此要求消除了34个股票-交易日

- 标准误差按股票-交易日聚类,以控制股票间的同期相关性和股票内的自相关性

模型设置

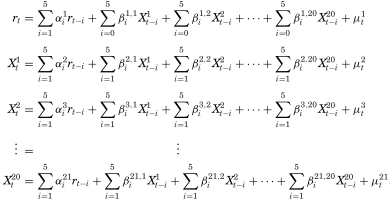

核心模型:向量自回归(VAR)

研究采用Fleming, Mizrach, and Nguyen (2017)对Hasbrouck (1991a)的扩展,建立了一个包含21个方程的VAR系统:

| 方程类型 | 数量 | 描述 |

|---|---|---|

| 收益率方程 | 1 | 当前报价中点收益率 |

| 订单流方程 | 20 | HFTs和非HFTs的10种订单活动类型 |

VAR模型方程:

对于每个股票-交易日,估计的VAR模型为:

其中,α是报价中点收益率序列r的滞后系数,β是20个限价订单和交易变量X1-X20的系数。

订单活动分类

20个订单变量包括HFTs和非HFTs的以下活动:

- 改变NBBO的市价单

- 不改变NBBO的市价单

- 改善NBBO的订单

- 恶化NBBO的取消单

- 在NBBO的订单提交

- 在NBBO的订单取消

- 距离NBBO一个最小报价单位的订单

- 距离NBBO一个最小报价单位的取消单

- 距离NBBO超过一个最小报价单位的订单

- 距离NBBO超过一个最小报价单位的取消单

变量定义与编码

VAR模型中的变量采用以下编码方式:

- 交易变量:买方发起交易为+1,卖方发起交易为-1

- 订单变量:在NBB的买单为+1,在NBO的卖单为-1

- 取消变量:在买方的取消为-1,在卖方的取消为+1

- 距离NBBO一个最小报价单位的变量:在距离NBB一个最小报价单位的买单为+1,在距离NBO一个最小报价单位的卖单为-1

- 距离NBBO超过一个最小报价单位的变量:在距离NBB超过一个最小报价单位的买单为+1,在距离NBO超过一个最小报价单位的卖单为-1

分析方法

脉冲响应函数(IRF)

衡量特定类型订单对价格产生的平均永久性影响(以基点计)。

通过将VAR模型转换为其向量移动平均表示来计算,捕获所有类型消息的价格冲击。

方差分解

将价格发现的总方差分解到不同的订单类型和参与者上。

综合考虑订单的价格冲击和频繁程度,计算每种订单对价格发现的总体贡献百分比。

信息份额分析

采用Hasbrouck (1995)的方法,在日历时间(每秒)内分析HFTs和非HFTs的报价对共同有效价格的贡献份额。

检验结果是否仅由HFTs微小的速度优势驱动。

简单价格冲击回归

直接回归订单后10秒内的价格变化,控制公共信息变量(如订单簿失衡、滞后指数收益等)。

探究HFTs更高的价格冲击在多大程度上可由公共信息解释。

跨市场分析

扩展VAR模型,将不同交易所的订单活动纳入,分析跨交易所的信息传导和价格序列。

波动性影响分析

使用OLS回归分析波动性与消息频率、价格发现贡献之间的关系。

检验理论模型关于波动性影响订单策略的预测。

分析方法创新点

- 将传统的价格发现VAR模型扩展到同时包含市价单和限价单活动

- 首次系统性地分解HFTs和非HFTs在价格发现中的不同作用

- 结合事件时间和日历时间分析,确保结果不受微小时间差异影响

- 通过控制公共信息变量,区分HFTs的信息优势来源

- 分析波动性对订单策略的影响,连接实证结果与理论预测

主要研究发现

1. 价格发现主要来自限价单,而非市价单

尽管单个市价单的价格冲击更大,但限价单的数量远多于市价单(市价单仅占所有消息的不到5%)。

方差分解显示:

- 限价单(提交和取消)贡献了约45%的价格发现

- 市价单贡献约30%的价格发现

- 能够改变NBBO的限价单是价格发现的最主要来源

2. HFTs是价格发现的主力,主要通过其限价单

HFTs提交了大部分的限价单,并且这些限价单提供了最大份额的价格发现。

贡献对比:

- HFTs的限价单贡献了约20%的总价格发现

- HFTs的市价单贡献约9%的总价格发现

- 非HFTs主要通过其市价单(贡献约12%)来贡献价格发现

结论:对HFTs通过市价单"猎杀"非HFTs的担忧被夸大了,因为这并非HFTs信息融入价格的主要渠道。

3. HFTs的信息优势部分源于对公共信息的快速反应

HFTs的同类订单平均价格冲击高于非HFTs。

当控制了公共信息变量后,HFTs的价格冲击系数下降了约三分之一。

这表明,HFTs约三分之一的信息优势可以归因于更快地处理和反应公共信息。

4. 波动性影响订单策略

当波动性增加时,HFTs会减少限价单的使用,从而将价格发现从限价单转向市价单。

这与Goettler, Parlour, and Rajan的理论模型预测一致。

这种行为转变可能加剧市场的不稳定性,因为在压力时期,提供流动性的限价单会减少。

5. HFTs主导跨市场价格发现

在每个交易所,HFTs的限价单都是价格发现的主要渠道。

信息份额分析表明,即使采用最保守的估计,HFTs的贡献也显著高于非HFTs。

HFTs对来自其他交易所的活动反应更强烈,表明它们在整合跨市场信息方面扮演关键角色。

研究发现的政策含义

- 监管重点应从限制HFTs的市价单转向理解其限价单行为

- 市场稳定性措施应考虑波动性对HFTs订单策略的影响

- 跨市场监管需要关注HFTs在信息整合中的作用

- 应设计激励机制鼓励在市场压力时期继续提供流动性

结论与启示

核心贡献

这篇论文彻底改变了我们对现代市场中价格发现过程的理解。它有力地证明:

- 价格发现可以在没有实际交易的情况下发生,通过提交和取消限价单来实现。

- HFTs并非仅仅是利用速度进行负面行为的"捕食者",它们更主要的角色是作为信息驱动的流动性提供者,通过限价单将信息(包括对公共信息的快速解读)融入价格,从而成为价格发现的核心贡献者。

政策启示

作者指出,监管者若想提升市场稳定性(如在波动时期鼓励流动性供给),不应简单地限制HFTs的市价单,因为这可能干扰其风险管理。

相反,需要设计更精巧的激励机制(如费用优惠),鼓励所有交易者在市场压力下继续提交限价单。

如何通过激励交易者在压力市场条件下继续通过限价订单提供流动性,来促使他们产生社会最优水平的市场稳定性,是未来研究的一个重要课题。

研究局限性

- VAR模型的线性结构限制了系统动态中相互依赖关系的结构

- 难以精确区分HFTs的贡献中有多少是纯粹的私人信息,多少是对公共信息的更优处理

- 研究基于加拿大市场,其市场结构与美国等市场存在差异

未来研究方向

- 研究如何设计市场机制以鼓励在波动时期提供流动性

- 探索HFTs在不同市场条件下的行为变化

- 分析监管变化对HFTs策略和市场质量的影响

- 研究跨市场套利与价格发现的关系

表格解析

论文使用了13个表格来展示实证分析结果。以下是每个表格的详细解析:

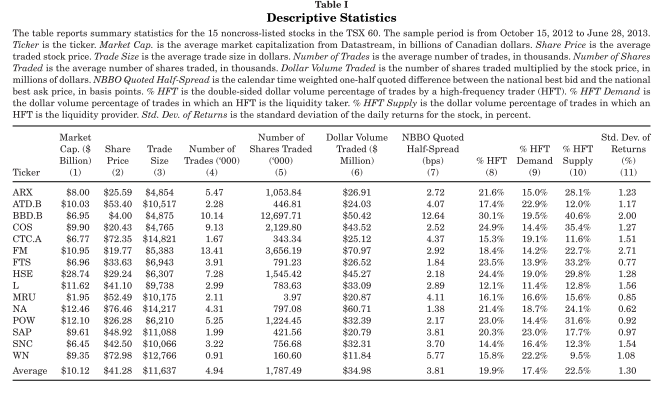

表I:描述性统计

表格内容

展示了15只非交叉上市TSX 60股票的基本统计信息,包括:

- 股票代码、市值、股价

- 交易规模、交易数量、交易股数、交易金额

- NBBO报价半价差(基点)

- HFT参与度(%)、HFT需求(%)、HFT供给(%)

- 收益率标准差(%)

计算方法

这些统计量是基于样本期间(2012年10月15日至2013年6月28日)的日度数据计算的平均值:

- 市值和收益率标准差来自Datastream

- 其他所有变量使用IIROC数据计算,报告为样本期间股票-日度平均值

- HFT参与度为HFT双边交易金额百分比

- HFT需求为HFT作为流动性获取者的交易金额百分比

- HFT供给为HFT作为流动性提供者的交易金额百分比

主要发现

- 样本股票市值范围从19.5亿加元到超过280亿加元

- 股价在20加元到76加元之间(除了庞巴迪为4加元)

- 股票交易活跃,每日交易金额在1184万加元到7097万加元之间

- 股票流动性相对较高,报价半价差在1.38到12.64基点之间

- HFT参与度在12.1%到30.1%之间变化

- HFT通常提供比需求更多的流动性

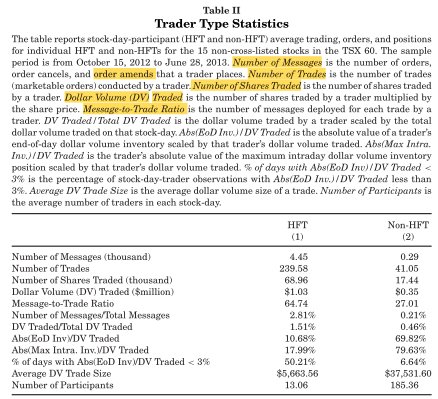

表II:交易者类型统计

表格内容

比较了HFT和非HFT在交易、订单和头寸方面的平均活动,包括:

- 消息数量、交易次数、交易股数、交易金额

- 消息交易比、交易金额占总交易金额比例

- 期末库存绝对值/交易金额、日内最大库存绝对值/交易金额

- 期末库存/交易金额小于3%的天数百分比

- 平均交易规模、参与者数量

计算方法

对每个股票-交易日-参与者(HFT和非HFT)计算平均值:

- 所有计算基于IIROC数据

- 消息数量包括订单、订单取消和订单修改

- 库存统计基于美元价值计算

- 参与者数量为每个股票-交易日的平均活跃交易者数量

主要发现

- HFTs平均提交的消息数量是非HFTs的15倍(4,450 vs. 290)

- HFTs交易频率是非HFTs的6倍(240 vs. 41)

- HFTs的消息交易比是非HFTs的两倍多(65 vs. 27)

- HFTs的平均交易规模不到非HFTs的六分之一(5,664加元 vs. 37,532加元)

- HFTs持有更少的库存(期末库存11% vs. 70%,日内最大库存18% vs. 80%)

- HFTs的库存管理更严格,50.21%的天数中期末库存/交易金额小于3%

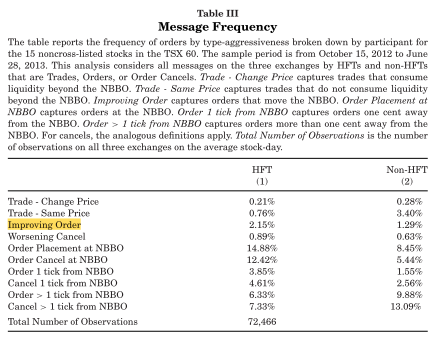

表III:消息频率

表格内容

展示了按类型-激进程度分列的HFT和非HFT订单频率,包括:

- 改变价格的交易、相同价格的交易

- 改善NBBO的订单、恶化NBBO的取消

- 在NBBO的订单提交、在NBBO的订单取消

- 距离NBBO一个最小报价单位的订单和取消

- 距离NBBO超过一个最小报价单位的订单和取消

计算方法

基于三个交易所所有消息的计算:

- 计算每种消息类型在平均股票-交易日中的频率(百分比)

- 限价订单激进程度相对于NBBO确定

- 交易变量:买方发起为+1,卖方发起为-1

- 订单变量:在NBB的买单为+1,在NBO的卖单为-1

- 取消变量:在买方的取消为-1,在卖方的取消为+1

主要发现

- 限价订单提交是最频繁的消息,占48%,取消占47%

- 市价订单(价格发现文献的重点)占所有活动的不到5%

- 在NBBO及更优价格的活动约占总体活动的50%

- HFTs在最优价格更活跃,占最佳价格总活动的60%

- 改变NBBO的活动可能对价格发现很重要,但仅占所有市场活动的5%

- HFTs改变NBBO的订单几乎是非HFTs的两倍频繁(2.15% vs. 1.29%)

表IV:收益率脉冲响应函数

表格内容

展示了从向量自回归(VAR)模型得到的收益率脉冲响应函数(IRF)估计值,反映了每种订单类型对收益率的永久性影响(基点)。

计算方法

基于事件时间的VAR模型:

- VAR模型在事件时间中估计,每条消息为一个观测值

- 包含21个方程:1个收益率方程和20个订单流方程

- IRF是正交化且顺序无关的,报告+1冲击后预测的报价中点收益率(基点)

- IRF在后续20个事件中累积

- 对每个股票-交易日估计VAR,报告这些股票-交易日IRF估计值的平均值

主要发现

- 订单通常具有正永久性价格影响

- 改变NBBO的交易具有最高的价格影响,其次是改变NBBO的限价订单和取消

- 最佳价格之后的活动平均对价格发现的贡献相对较小

- HFTs的方向性活动通常比非HFTs的活动更能移动价格

- HFTs改变NBBO的限价订单提交平均移动价格1.56基点,而非HFTs为1.12基点

- 除改变NBBO的取消和最佳价格之后的活动外,HFTs的订单比非HFTs的订单对价格影响更大

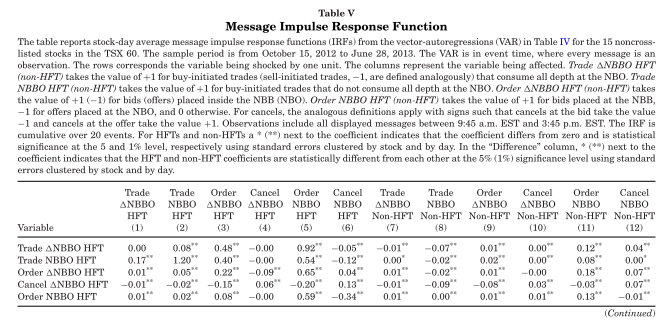

表V:消息脉冲响应函数

表格内容

展示了从VAR模型得到的消息脉冲响应函数(IRF),反映了买卖消息的创新如何预测后续买卖消息的方向。

计算方法

与表IV相同的VAR模型:

- 行对应被冲击一个单位的消息变量

- 列对应参与者和消息响应

- 报告平均股票-交易日IRF估计值

- IRF在后续20个事件中累积

主要发现

- HFTs对市场活动的响应比非HFTs更大

- HFTs对自身活动的响应多于对非HFTs活动的响应,也多于非HFTs对其他非HFTs活动的响应

- HFT活动几乎不预测非HFTs的任何额外活动

- 非HFT活动主要跟随先前的非HFT活动,但不跟随HFT活动

- HFT活动跟随HFT和非HFT活动,但HFTs的订单通常不预测非HFTs相同方向的订单

- 有些证据表明HFTs可能对公共信息反应更快

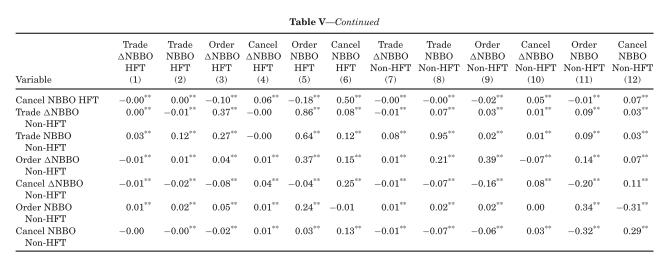

表VI:简单价格影响

表格内容

展示了改变或在NBBO的所有消息的10秒签署价格影响(基点)的普通最小二乘(OLS)回归平均值。

计算方法

对每个股票-交易日进行OLS回归:

- 因变量:订单到达后10秒内的签署价格影响(基点)

- 自变量包括:HFT虚拟变量、订单规模、股票波动率、XIU波动率、相对价差、滞后股票收益、滞后XIU收益、限价订单簿失衡、隐藏订单、NBBO变化等

- 报告系数的平均值

主要发现

- 控制公共信息和市场条件解释了部分HFTs更高的价格影响

- 对于交易,HFTs的系数从1.58基点(不控制公共信息)下降到0.96基点(控制公共信息)

- 对于新订单,从0.16下降到0.11

- HFT系数下降了约三分之一

- 价格影响通常随订单规模、滞后指数收益、限价订单簿失衡和NBBO变化的即时规模增加而增加

- 价格影响通常随滞后签署股票收益和隐藏订单而减少

- 随后有相反方向订单或交易的取消导致取消的价格影响较低

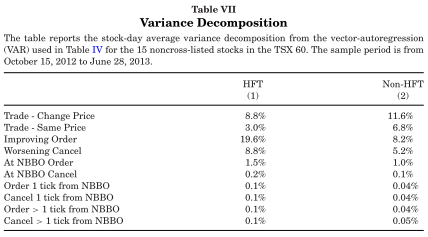

表VII:方差分解

表格内容

展示了从表IV使用的VAR得到的方差分解,按参与者、订单类型和订单簿中的相对激进程度计算每种消息类型对总体价格发现的总贡献。

计算方法

基于Hasbrouck (1991b)方差分解:

- 通过将每个订单类型的创新方差加权IRF来计算价格发现的总贡献

- 只使用VAR解释的有效价格方差部分作为分母计算每个订单类型对价格发现的贡献

- VAR的线性结构仅解释了有效价格方差的约75%

主要发现

- 在最佳价格及改变最佳价格的市价订单总共贡献约30%的价格发现

- 另外45%的价格发现通过限价订单发生

- 在这45%中,88%通过改变最佳价格的限价订单融入

- 实际上,62%的价格发现归因于改变最佳价格的订单和交易

- HFT改变NBBO的限价订单比非HFT的相同订单重要两倍多(19.6% vs. 8.2%)

- HFTs通过其限价订单贡献最多的价格发现,非HFTs通过其市价订单

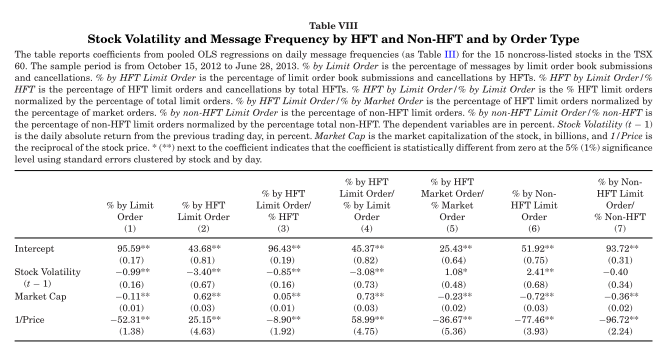

表VIII:股票波动性与消息频率

表格内容

展示了股票波动性与HFT和非HFT以及按订单类型的消息频率之间关系的OLS回归结果。

计算方法

基于表III的每日消息频率的汇集OLS回归:

- 因变量:不同类别的消息频率百分比

- 自变量:股票波动性(t-1)、市值、1/价格

- 观测值在股票-交易日层面

- 股票波动性(t-1)为前一日每日绝对收益率(百分比)

主要发现

- 限价订单提交频率随波动性增加而下降

- 限价订单提交的减少是由HFT限价订单减少驱动的

- 股票波动性增加1%导致HFT限价订单频率相对于限价订单下降3.08%,相对于总体活动下降3.40%

- 波动性增加1%导致非HFT限价订单提交相对于总体活动增加2.41%

- HFT和非HFT限价订单提交频率随波动性的变化不同

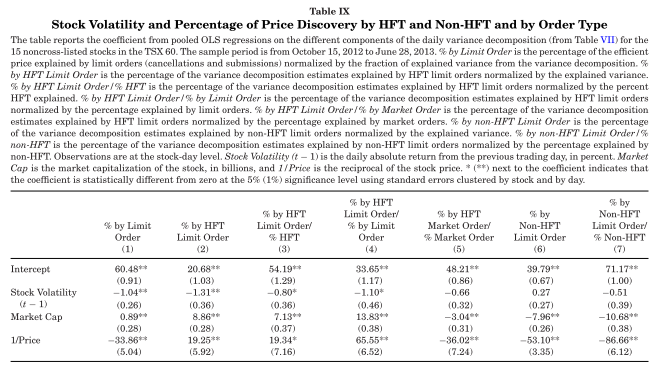

表IX:股票波动性与价格发现贡献

表格内容

展示了股票波动性与HFT和非HFT以及按订单类型的价格发现贡献之间关系的OLS回归结果。

计算方法

基于表VII的每日方差分解不同组成部分的汇集OLS回归:

- 因变量:方差分解的不同组成部分百分比

- 自变量:股票波动性(t-1)、市值、1/价格

- 观测值在股票-交易日层面

主要发现

- 限价订单对价格发现的贡献随波动性增加而减少

- 与表VIII的频率结果一致,限价订单解释力的下降是由HFT限价订单对价格发现贡献减少驱动的

- 股票波动性增加1%导致HFT限价订单占总解释方差的份额减少1.31%

- 非HFTs的价格发现贡献似乎不随波动性变化

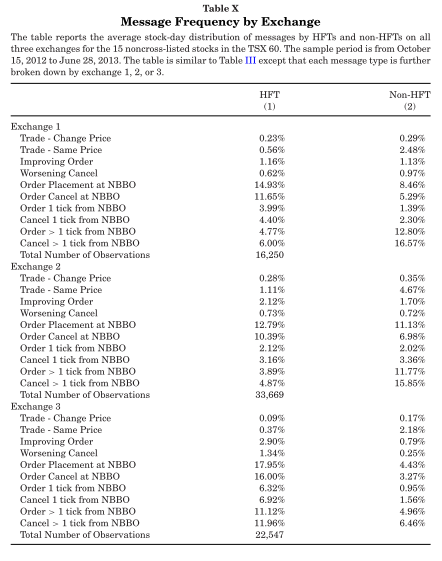

表X:按交易所分列的消息频率

表格内容

展示了三个交易所中HFTs和非HFTs的订单活动分解,类似于表III,但按交易所进一步细分。

计算方法

与表III类似,但每个消息类型进一步按交易所1、2或3细分:

- 计算每个交易所在平均股票-交易日中的消息分布

- 基于三个交易所所有消息的计算

主要发现

- 大多数活动集中在三个交易所的最佳买卖报价(BBO)

- 交易所2是三个加拿大交易所中最大的

- 交易所3中HFTs负责75%的活动,而交易所1和2分别为48%和41%

- HFTs在较小交易所更活跃,与Menkveld (2013)强调HFTs对较小和较新交易所的重要性一致

- 所有三个交易所中约一半的活动优于或处于最佳价格

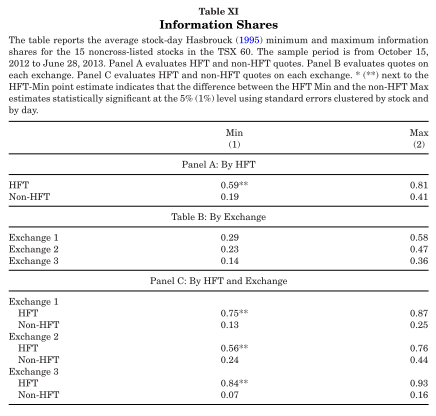

表XI:信息份额

表格内容

展示了Hasbrouck (1995)信息份额分析的结果,包括HFT与非HFT之间、交易所之间以及按交易所和参与者分列的信息份额。

计算方法

基于Hasbrouck (1995)信息份额方法:

- 使用一秒频率估计信息份额,以平衡将接近发生的价格发现归因于较快参与者的问题

- 价格向量p_t表示每个组i的当前价格,给出为p_t^i = m_t + ε_t^i

- 共同有效价格路径是一个随机游走过程

- 信息份额是归因于参与者(或交易所)j的价格发现部分

- 报告平均最小和最大信息份额

主要发现

- HFTs的平均59%最小信息份额统计显著大于非HFTs的41%最大值

- 即使采用保守的时间假设,HFT限价订单活动也比非HFT活动贡献更多价格发现

- HFT最大信息份额将同一秒内的共同价格发现创新全部归因于HFTs,显示HFTs占价格发现的81%

- 所有交易所都对价格发现有贡献,交易所1具有最高的最小和最大信息份额

- HFTs在每个交易所负责至少56%的信息,在交易所3最多93%

- HFTs在最大交易所的价格发现贡献最少,但仍比非HFTs多

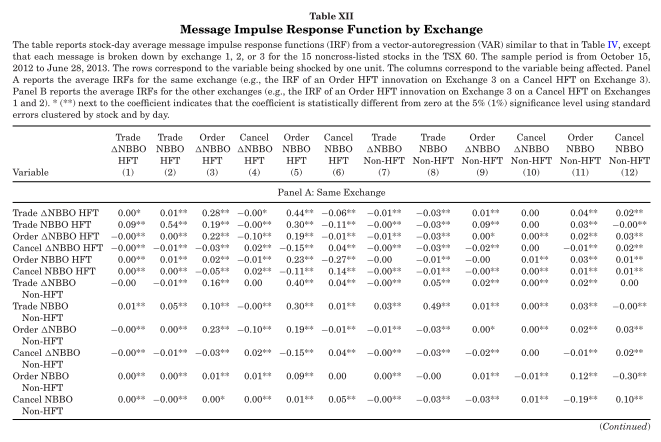

表XII:按交易所分列的消息脉冲响应函数

表格内容

展示了扩展VAR模型得到的消息脉冲响应函数(IRF),将交易所维度纳入分析,分别报告同一交易所内和跨交易所的消息脉冲响应。

计算方法

扩展表IV和V的VAR模型以捕获同一和不同交易所的订单活动:

- 将所有交易和订单变量按交易所索引

- 三个交易所上HFTs和非HFTs各有10个订单变量,导致61个方程和变量的系统

- 对每个股票-交易日估计VAR,报告股票-交易日平均值

- Panel A报告同一交易所的平均IRF,Panel B报告其他交易所的平均IRF

主要发现

- 结果与表V一致,HFTs对市场活动的响应比非HFTs更强烈

- 存在强烈的对角线效应,HFTs比非HFTs更响应市场活动且方向相同

- 对于HFTs,同一市场活动比其它市场活动更能预测同一市场的同方向活动

- 对于非HFTs,其它市场活动比同一市场活动更能预测同方向活动

- 这可能源于一些非HFTs的算法在不同市场间拆分大额订单

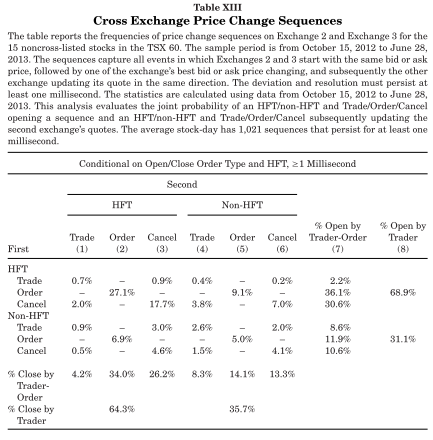

表XIII:跨交易所价格变动序列

表格内容

分析了交易所2和3之间价格变动的序列,展示了开启和结束跨交易所价格变动序列的消息类型和参与者的频率。

计算方法

分析交易所2和3的消息序列:

- 捕获交易所2和3起始有相同买卖价格,随后一个交易所的最佳买卖价格变动,接着另一个交易所在同一方向更新报价的所有事件

- 偏差和解决必须持续至少一毫秒

- 评估HFT/非HFT和交易/订单/取消开启序列以及随后更新第二个交易所报价的联合概率

主要发现

- HFTs比非HFTs更常发起跨交易所的价格变动

- HFTs也更常结束这些价格变动

- HFTs促进跨市场价格发现的结果与先前关于HFTs在价格发现中重要作用的结果一致